Law-lib.comíí 2023-1-10 8:26:13íí Íđç°đ┬┬äżW(wĘúng)

ííííô■(jĘ┤)ěöŇ■▓┐żW(wĘúng)Ňż9╚Ҥű¤óúČěöŇ■▓┐íóÂÉäŇ┐éżÍ░l(fĘí)▓╝íÂŕPË┌├¸┤_ď÷ÍÁÂÉđíĎÄ(guĘę)─ú╝{ÂÉ╚╦ťp├Ôď÷ÍÁÂÉÁ╚Ň■▓▀Á─╣źŞŠíĚíú

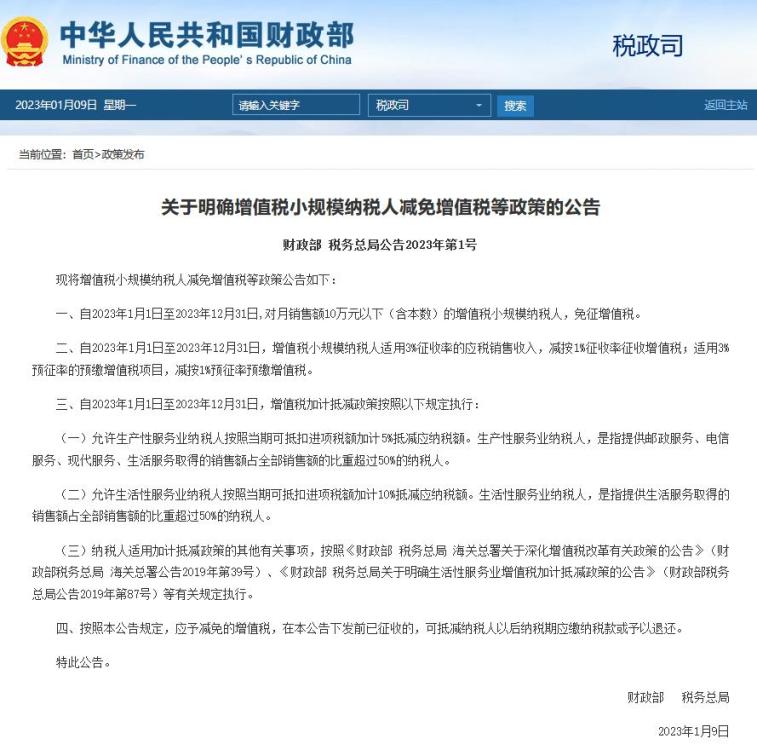

ŻěłDÎďěöŇ■▓┐żW(wĘúng)Ňż

íííí╣źŞŠ╠ß│÷úČÎď2023─ŕ1ď┬1╚ŇÍ┴2023─ŕ12ď┬31╚ŇúČîŽď┬ńN╩█ţ~10╚fď¬Ďď¤┬(║Č▒żöÁ(shĘ┤))Á─ď÷ÍÁÂÉđíĎÄ(guĘę)─ú╝{ÂÉ╚╦úČ├ÔҸď÷ÍÁÂÉíú

ííííÎď2023─ŕ1ď┬1╚ŇÍ┴2023─ŕ12ď┬31╚ŇúČď÷ÍÁÂÉđíĎÄ(guĘę)─ú╝{ÂÉ╚╦▀mË├3%Ҹ╩Ň┬╩Á─ŬÂÉńN╩█╩Ň╚ŰúČťp░┤1%Ҹ╩Ň┬╩Ҹ╩Ňď÷ÍÁÂÉú╗▀mË├3%ţAҸ┬╩Á─ţA└Uď÷ÍÁÂÉÝŚ─┐úČťp░┤1%ţAҸ┬╩ţA└Uď÷ÍÁÂÉíú

ííííÎď2023─ŕ1ď┬1╚ŇÍ┴2023─ŕ12ď┬31╚ŇúČď÷ÍÁÂÉ╝ËËőÁÍťpŇ■▓▀░┤ŇŇĎď¤┬ĎÄ(guĘę)ÂĘł╠(zhʬ)đđú║

íííí(Ď╗)ď╩ďS╔˙«a(chĘún)đďĚ■äŇśI(yĘĘ)╝{ÂÉ╚╦░┤ŇŇ«öĂ┌┐╔ÁÍ┐█▀MÝŚÂÉţ~╝ËËő5%ÁÍťpŬ╝{ÂÉţ~íú╔˙«a(chĘún)đďĚ■äŇśI(yĘĘ)╝{ÂÉ╚╦úČ╩ăÍŞ╠ß╣ęÓ]Ň■Ě■äŇíóŰŐđ┼Ě■äŇíóČF(xiĘĄn)┤˙Ě■äŇíó╔˙╗ţĚ■äŇ╚íÁ├Á─ńN╩█ţ~Ň╝╚ź▓┐ńN╩█ţ~Á─▒╚Íě│Č▀^50%Á─╝{ÂÉ╚╦íú

íííí(Â■)ď╩ďS╔˙╗ţđďĚ■äŇśI(yĘĘ)╝{ÂÉ╚╦░┤ŇŇ«öĂ┌┐╔ÁÍ┐█▀MÝŚÂÉţ~╝ËËő10%ÁÍťpŬ╝{ÂÉţ~íú╔˙╗ţđďĚ■äŇśI(yĘĘ)╝{ÂÉ╚╦úČ╩ăÍŞ╠ß╣ę╔˙╗ţĚ■äŇ╚íÁ├Á─ńN╩█ţ~Ň╝╚ź▓┐ńN╩█ţ~Á─▒╚Íě│Č▀^50%Á─╝{ÂÉ╚╦íú

íííí(╚ř)╝{ÂÉ╚╦▀mË├╝ËËőÁÍťpŇ■▓▀Á─Ăń╦űËđŕP╩┬ÝŚúČ░┤ŇŇíÂěöŇ■▓┐ ÂÉäŇ┐éżÍ ║úŕP┐é╩ŕPË┌╔ţ╗»ď÷ÍÁÂÉŞ─Ş´ËđŕPŇ■▓▀Á─╣źŞŠíĚ(ěöŇ■▓┐ÂÉäŇ┐éżÍ ║úŕP┐é╩╣źŞŠ2019─ŕÁ┌39╠ľ)íóíÂěöŇ■▓┐ ÂÉäŇ┐éżÍŕPË┌├¸┤_╔˙╗ţđďĚ■äŇśI(yĘĘ)ď÷ÍÁÂÉ╝ËËőÁÍťpŇ■▓▀Á─╣źŞŠíĚ(ěöŇ■▓┐ÂÉäŇ┐éżÍ╣źŞŠ2019─ŕÁ┌87╠ľ)Á╚ËđŕPĎÄ(guĘę)ÂĘł╠(zhʬ)đđíú

íííí╣źŞŠ├¸┤_úČ░┤ŇŇ▒ż╣źŞŠĎÄ(guĘę)ÂĘúČŬËŔťp├ÔÁ─ď÷ÍÁÂÉúČď┌▒ż╣źŞŠ¤┬░l(fĘí)ă░ĎĐҸ╩ŇÁ─úČ┐╔ÁÍťp╝{ÂÉ╚╦Ďď║ˇ╝{ÂÉĂ┌Ŭ└U╝{ÂÉ┐ţ╗˛ËŔĎď═╦▀Çíú

╚ŇĂ┌ú║2023-1-10 8:26:13 | ŕPÚ] |

Copyright © 1999-2021 ĚĘ┬╔łDĽ°^

.

.